Fracaso y estafa social: La reforma de la ley de arrendamientos urbanos de 2013

8 febrero, 2018El derecho a una vivienda digna y la recuperación de su función social en relación al marco legal y normativo.

Foto: Cortesía del Sindicat de Llogaters i Llogateres.

En mayo del 2013, a instancias del Gobierno del PP, el Congreso de los Diputados aprobó el Proyecto de Ley de medidas de flexibilización y fomento del mercado del alquiler de viviendas que reformaba la Ley de Arrendamientos Urbanos (LAU) vigente desde el año 1994. En la exposición de motivos de la ley, la reforma se justificaba en la anomalía que representaba en el contexto europeo el débil mercado de alquiler y la elevada tasa de propiedad de la vivienda habitual. Se quería dinamizar el mercado del alquiler con el objeto de ampliar el parque de vivienda destinado a ese fin y con ello que las rentas de alquiler fueran más bajas y asumibles para los inquilinos, así como equilibrar los derechos entre arrendadores y arrendatarios.

La fórmula para ello que dispuso el Gobierno fue la liberalización casi total del contrato de arrendamiento. Éste podría tener cualquier duración pactada por las partes aunque el contrato ordinario y sus prórrogas se reducían de 5+3 años a 3+1 años, el incremento anual de rentas dejaba de estar vinculado al IPC y se ampliaban las causas de extinción del alquiler como para los casos de compraventa de la vivienda o de necesidad de ésta por el propietario o de sus familiares. Complementariamente también se simplificaron y aceleraron los procesos de desahucio por impago del alquiler.

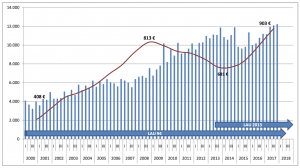

En el periodo 2007-2013, con la LAU 94 vigente, las rentas de alquiler bajaron a la vez que los contratos se multiplicaron.

Entre los años 2006 y 2007, como efecto del pinchazo de la burbuja inmobiliaria, empieza un fuerte descenso de las operaciones de compraventa de primera vivienda, ello se traduce en un incremento sostenido de contratos de alquiler desde el 2007-2008. La población que necesitaba acceder a una vivienda no lo podía hacer en propiedad por falta de crédito y solo le quedaba la opción del alquiler. En Barcelona el crecimiento del número de contratos formalizados fue notable, de 24.162 en 2007 a 44.819 en 2013. Este incremento de la demanda no se tradujo en una subida de las rentas mensuales de alquiler, sino todo lo contrario, así el alquiler medio de la ciudad bajó de los 813 euros mensuales en 2008 a los 681 en 2013. Durante esos años la propiedad optó por bajar los alquileres ya que la coyuntura económica era muy mala y el riesgo de impago comportaba largos procesos de desahucio, al menos hasta la reforma del 2013.

El fracaso de la reforma del 2013, pocos alquileres más pero mucho más caros.

Casi 4 años después de la entrada en vigor de la reforma del alquiler que iba a comportar una bajada de los precios, nos encontramos que éstos han subido por encima de los picos pre-burbuja. Así, en Barcelona hemos pasado de un alquiler medio de 681 euros mensuales en 2013 a 903 en el tercer trimestre del 2017. La misma tendencia alcista se repite en todos los municipios de su área metropolitana, o de las principales ciudades de Cataluña y España. Nadie pone en duda el incremento descontrolado de las rentas por unos alquileres cada vez más precarios y con menos garantías que está sufriendo en sus carnes el inquilino. Además, el importante incremento del número de contratos anuales previo al 2013 se estabilizó a la baja desde ese año. Ello sin olvidar que un número importante de contratos ha sido un simple espejismo causado por una mayor rotación de inquilinos debido a la menor duración de los contratos desde el 2013: sabemos cuántos contratos se firman, pero no cuántos completan su duración contractual.

Así, los objetivos sociales con los que el Gobierno justificó la reforma -más alquileres y más baratos, y una mayor “simetría” de derechos entre las partes- han fracasado notablemente. La ley ha tenido efectos contrarios a los anunciados en un contexto económico que teóricamente era favorable para su fin.

Evolución trimestral del número de contratos de arrendamiento formalizados en relación con las rentas mensuales de alquiler en la ciudad de Barcelona.

Fuente registro de fianzas del Incasol. Generalitat de Catalunya.

El objetivo real de la reforma, sanear a la banca.

A partir del año 2007 la banca empieza a acumular de forma creciente muchas viviendas provenientes de ejecuciones hipotecarias que pasan a ser activos negativos de muy difícil venta al “público minorista”. Estos y otros activos tóxicos hunden el sistema financiero español entre el año 2011 y 2012. El Gobierno acude a su rescate socializando las pérdidas de entidades privadas nefastamente gestionadas en connivencia con el poder político. Para ello toma dos iniciativas: la primera, crear la SAREB, sociedad pública que capitalizará buena parte de los activos más tóxicos; y la segunda, crear las condiciones legales y fiscales para que inversores compren activos inmobiliarios del stock bancario, los exploten y rentabilicen a medio y corto plazo mediante el arrendamiento.

Así, el primer borrador de la reforma de la LAU presentado por el Gobierno en el 2012 recogía artículos para fomentar la creación de Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (SOCIMI), y para establecer bonificaciones fiscales en el Impuesto de Sociedades para el arrendamiento de viviendas. Estas medidas finalmente quedaron fuera de la reforma, pero sí que se presentaron y aprobaron en diferentes leyes de carácter económico ese mismo año. Se estableció, por ejemplo, que el tipo sobre el impuesto de sociedades de las SOCIMIs sea un 0%, o que tributen como máximo un 19% sobre beneficios. Pero aún era necesario modificar la LAU, precarizando más los derechos de los inquilinos para incrementar la rentabilidad del alquiler, minimizar sus riesgos y hacer así un producto más seguro para los inversores. Por ello, la pérdida de derechos de los inquilinos en 2013 es una consecuencia más del rescate bancario.

Una ley que ha tenido efectos especulativos.

Desde la aprobación de la reforma, diversos sectores relacionados con el inmobiliario, como la banca o los portales web, iniciaron una campaña que anunciaba importantes beneficios para la inversión en vivienda de alquiler debido a unos precios de venta bajos en comparación con unas rentas altas y crecientes. Este marco legal, y también mental, ha dado sus frutos. Por ejemplo, en el año 2015, las SOCIMIs representaron el 40% de la inversión inmobiliaria en España. Y, sobre todo, las rentas de alquiler de grandes ciudades como Barcelona o Madrid han llegado en solo 3 años a máximos históricos a la vez que los desahucios por impago también se han incrementado, todo ello debido a que el conjunto de la propiedad se ha aprovechado de la enorme flexibilidad del alquiler y de la merma de derechos de los inquilinos.

Es por todo ello que ante un marco regulatorio que fomenta la especulación y vulnera el derecho a una vivienda digna, necesitamos derogar una ley antisocial en favor de un alquiler justo. Debemos rescatar de los poderes financieros la función social de la vivienda.

Artículo publicado en El País.

- Xavier Anzano Bergua

- Profesor docente colaborador en la asignatura de Vivienda e inclusión social

- Máster Universitario de Ciudad y Urbanismo